En nuestro país, las iglesias evangélicas están exentas

de pagar impuestos por las ofrendas y diezmos

Tributación de las Iglesias con ocasión de la Circular Nº 09-31/01/2012 del SII

Luis Alberto Torres

Licenciado en Economía UCV, Auditor. Consejero Nacional Colegio de Contadores A. G.

Oficial 1ª Iglesia Presbiteriana. Asesor Económico Think Tank Chile Cristiano

Este amplio tema debe ser visto, como mínimo desde tres puntos de vista: LABORAL, CONTABLE, TRIBUTARIO

Para entrar a ver el tema, primero de debe distinguir dos tipos de personas involucradas, por un lado la persona jurídica (la institución) y por otro lado las personas naturales (que son “dueños”, trabajadores, miembros o adherentes etc.)

A su vez las instituciones no persiguen fin de lucro, según se expresa en su Constitución, y pueden estar constituidas como de derecho privado (DL 110, también denominadas “antiguas”) o de Derecho Público (Ley 19638, “nuevas”), y los excedentes que se produzcan no pueden ser distribuidos como utilidades, sino solo para incrementar el patrimonio. Las instituciones creadas bajo la normativa del DL 110 están sometidas a la supervigilancia del Ministerio de Justicia y en el artículo Nº 36 enumera una serie de obligaciones: Cuentas, memorias, libros de contabilidad, de inventarios, de remuneraciones y toda clase de informes.

1.-En la parte laboral, todos los trabajadores, están amparados y sujetos por toda la normativa vigente, sueldo u honorarios, en cuanto a contrato, imposiciones, feriados, retención de impuestos, etc.

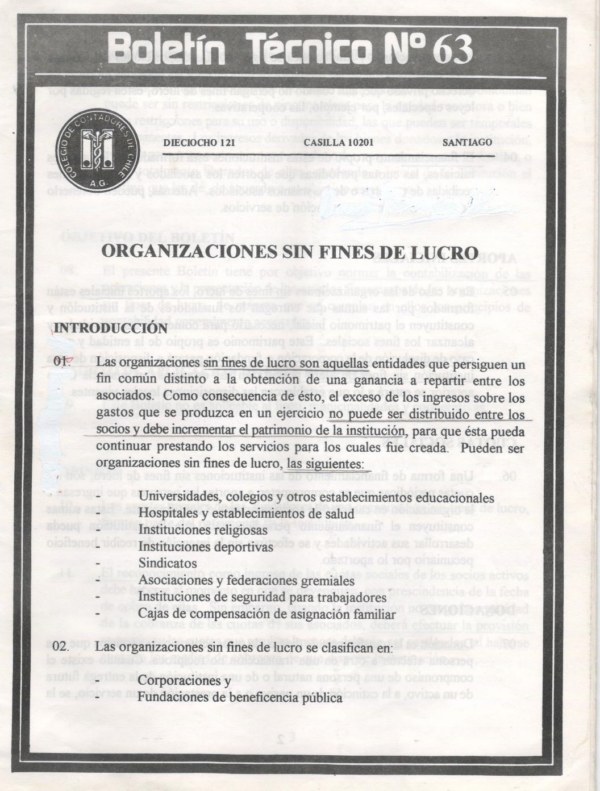

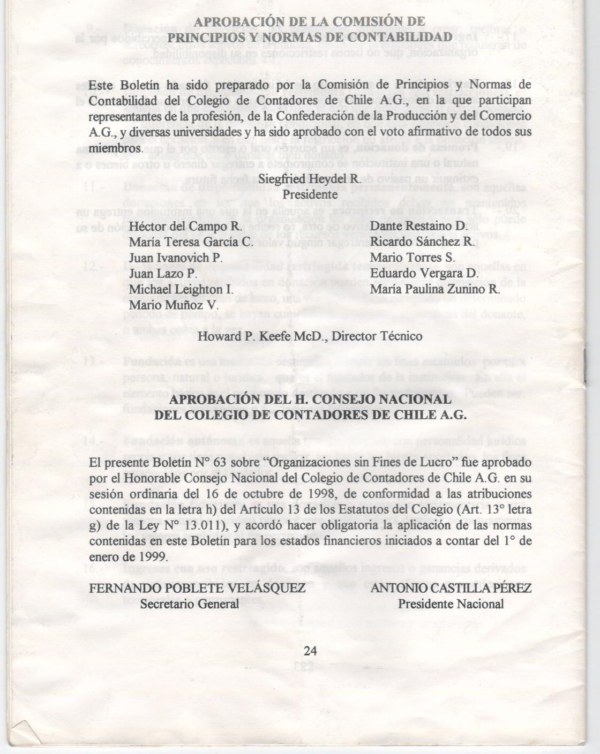

2.-En la parte contable, en Chile, solo el Colegio de Contadores de Chile A. G. es el encargado de dictar las normas de su especialidad a aplicar en el país, facultado por la ley Nº 13011. Este colegio determinó que estas instituciones están obligados a llevar contabilidad a contar del 01/01/1999, según el boletín técnico Nº 63 aún vigente, les presento la tapa y contratapa de dicho boletín (ver mas, www.colegiodecontadores.cl), se debe entender que todo egreso relevante, debe ser con factura a nombre de la institución.

3.-En la parte tributaria, tal como lo explica el Director del Sii, la normativa no ha cambiado y por ser persona jurídica, como mínimo debe obtener Rut.

Para la Ley del Impuesto a la Renta (L.I.R.)), todo incremento de patrimonio esta definido como renta. La L.I.R. se enfoca en la actividad, cualquier entidad, que comienza a generar renta producto de una actividad comercial, debe cumplir con toda la normativa tributaria y pagar tributos como cualquier negocio. Pero si todos los ingresos de las iglesias (que son instituciones sin fines de lucro), provienen de las ofendas y /o los diezmos que reciben de sus miembros en calidad de donación, como una transferencia gratuita e irrevocable, quedan comprendidos como ingresos NO RENTA y por lo tanto están exentos de pagar impuestos. (Articulo 17 Nº 9 LIR)

Si estos dineros “no renta”, la institución (la iglesia), los transfiere a otras personas, ya sea como sueldo, honorarios u otros, estos egresos deben quedar respaldados, cumpliendo las normas que le rijan.

Lo importante es que en todos los casos quede el respaldo, para que los que reciben estos dineros puedan justificar sus gastos de vida según el Art. 70 de la Ley de Impuesto a la Renta (LIR), que señala “Se presume que toda persona disfruta de una renta a lo menos equivalente a los gastos de vida y de las personas que viven a sus expensas. Si el interesado no probare el origen de los fondos con que ha efectuado sus gastos, desembolsos o inversiones, se presumirá que corresponden a utilidades afectas al impuesto de Primera o de Segunda categoría según la actividad principal del contribuyente……”